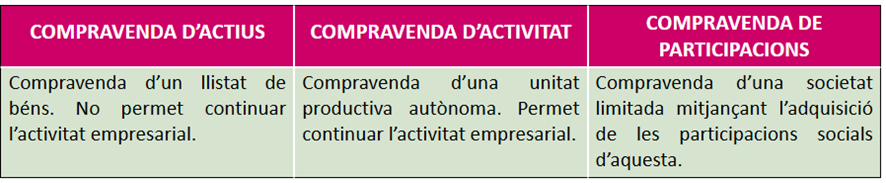

Un dels aspectes rellevants a tenir en compte en el moment de planificar i dur a terme una transmissió empresarial és el cost fiscal que tindrà aquesta operació per les parts implicades. El tipus de gravamen que s’apliqui es troba estretament vinculat al tipus de contracte a través del qual es vehicula la transmissió: el contracte de compravenda d’actius, d’activitat, o el de participacions socials.

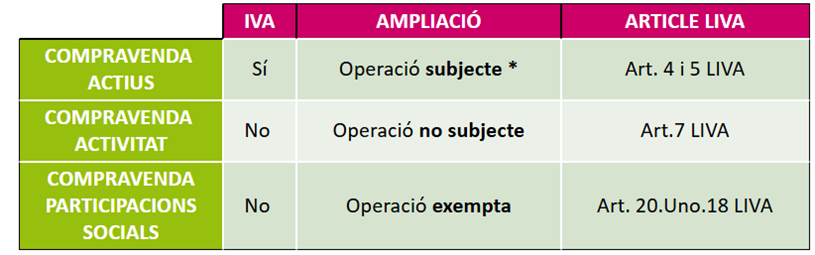

L’Impost sobre el Valor Afegit (IVA) afecta en particular la compravenda d’actius i la d’activitat, ja que en aquests dos casos el primer n’està subjecte i el segon no ho està de forma expressa tal com estableix la normativa referent a aquest impost. Aquesta situació porta aparellada moltes vegades la problemàtica de delimitar clarament quan es pot articular la compravenda a través d’aquell contracte que impliqui un menor impacte fiscal (la compravenda d’activitat), i quan no serà possible, havent de tributar l’IVA (recuperable fiscalment).

Tal com estableix l’article 4.1 de la Llei 37/1992, de 28 de desembre, de l’Impost sobre el Valor Afegit (LIVA d’ara endavant), s’exigeix l’impost quan s’entreguen béns i es presten serveis que tenen lloc en l’àmbit d’activitats empresarials, redactat que per si sol pot donar a entendre que la compravenda d’una empresa o negoci n’estaria inclosa.

És a partir del que disposa l’article 7.1 de la LIVA que s’estableix la transmissió d’una activitat empresarial com a supòsit no subjecte al pagament d’IVA de forma específica. En aquesta transmissió s’inclouen tots aquells elements corporals o incorporals que, sent part del patrimoni de l’empresari o professional del subjecte passiu, constitueixin una “unitat econòmica autònoma”.

El legislador ha optat per aquest concepte jurídic indeterminat per defugir criteris universals a l’hora de determinar què entraria dins d’aquest supòsit, fent-lo mal·leable a les diferents realitats que pugui prendre una activitat empresarial i, en última instància, facilitar les operacions de transmissió empresarial.

Tanmateix, tal com s’ha establert a través de la jurisprudència, el requisit específic per delimitar fins on arriba aquesta unitat econòmica autònoma, és que aquells elements transmesos constitueixin “un conjunt d’elements patrimonials organitzats capaços d’intervenir en el mercat” (RTEAC 6317/2014/00/00 de 21 de març de 2018), requisit que en última instància, s’ha d’individualitzar cas per cas.

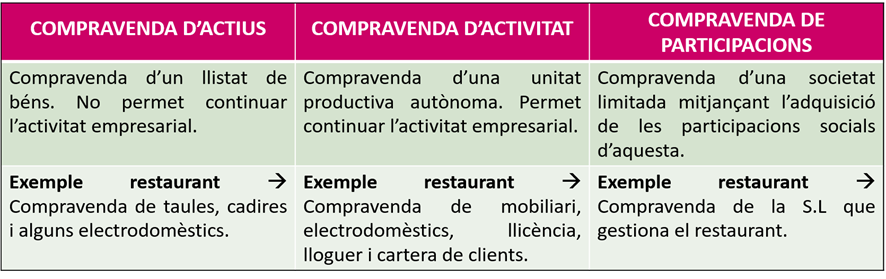

A mode d’exemple, podríem parlar de la transmissió d’un restaurant. Si la compravenda inclogués unes taules, cadires i alguns electrodomèstics, per si mateixos, aquests béns no ens permetrien desenvolupar una activitat de restauració. En canvi, si se’ls afegeix la transmissió d’una llicència d’activitat, un lloguer d’un local, i una cartera de proveïdors i clients, sí que podríem desenvolupar una activitat de restauració com a tal.

Per tant, en la situació inicial ens trobaríem davant d’una compravenda d’actius, gravada amb l’IVA i, en el segon cas, ens trobaríem davant d’una compravenda d’activitat que no estaria subjecte a l’IVA.

Citant alguns casos concrets on s’ha pronunciat la Direcció General de Tributs (DGT) sobre aquesta problemàtica: l’adquisició de maquinària de gimnàs juntament amb altres béns, necessaris per a desenvolupar una activitat de gimnàs, en un local diferent del de l’activitat original (propietat d’un tercer), i amb la contractació de personal propi per al seu desenvolupament; no es pot entendre com a una unitat productiva autònoma (DGT V3939-16).

Si bé la falta de cessió de personal és un indici no concloent que no existeix una unitat autònoma (DGT V2741-19), una adquisició com aquesta constitueix una mera cessió de béns subjecta a l’Impost sobre el Valor Afegit. En el mateix sentit s’ha pronunciat en el cas de la cessió d’un aparcament i l’immoble d’aquest, sense incloure la maquinària i personal de l’aparcament al contracte de compravenda (DGT V0028-11).

Més informació a info@reempresa.org